Prihaja čas letnih dopustov, s tem pa tudi obveznost delodajalca in hkrati pravica delavca do regresa za letni dopust. Delavec pravico do regresa za letni dopust pridobi s sklenitvijo delovnega razmerja. Pravica do regresa za letni dopust se navezuje na pravico delavca do letnega dopusta, vendar pa ne na njegovo izrabo, kajti pravica do regresa pripada vsem delavcem, tudi delavcem v primeru neizrabe letnega dopusta (odsotni delavci zaradi izrabe materinskega/starševskega dopusta, nezmožnosti za delo ali delavci napoteni na delo na čakanje na delo v skladu z določi Zakona o delovnih razmerjih ali interventne zakonodaje).

Prihaja čas letnih dopustov, s tem pa tudi obveznost delodajalca in hkrati pravica delavca do regresa za letni dopust. Delavec pravico do regresa za letni dopust pridobi s sklenitvijo delovnega razmerja. Pravica do regresa za letni dopust se navezuje na pravico delavca do letnega dopusta, vendar pa ne na njegovo izrabo, kajti pravica do regresa pripada vsem delavcem, tudi delavcem v primeru neizrabe letnega dopusta (odsotni delavci zaradi izrabe materinskega/starševskega dopusta, nezmožnosti za delo ali delavci napoteni na delo na čakanje na delo v skladu z določi Zakona o delovnih razmerjih ali interventne zakonodaje).

Regres za letni dopust ureja 131. člen Zakona o delovnih razmerjih.[1] V 131. členu ZDR-1 je določeno, da je delodajalec dolžan delavcu, ki ima pravico do letnega dopusta, izplačati regres za letni dopust najmanj v višini minimalne plače. Nadalje ZDR-1 določa rok za izplačilo regresa, in sicer je mora delodajalec delavcu izplačati regres najkasneje do 1. julija tekočega koledarskega leta. Le s kolektivno pogodbo na ravni dejavnosti se lahko v primeru nelikvidnosti delodajalca določi kasnejši rok za izplačila regresa, vendar najkasneje do 1. novembra tekočega koledarskega leta. ZDR-1 pa roka za izplačilo regresa ne določa posebej za primere, ko se delavec pri delodajalcu zaposli v drugi polovici leta. Iz sodne prakse za te primere izhaja, da je rok izplačila regresa 31. 12. tekočega koledarskega leta.

V primeru, ko delavec dela krajši delovni čas od polnega mu pravica do regresa pripada sorazmerno glede na delovni čas, za katerega je sklenil pogodbo o zaposlitvi, razen v primerih, ko delavec dela krajši delovni čas v skladu s 67. členom ZDR-1. V teh primeru je delavec upravičen do celotnega regresa. Če pa ima delavec pravico do izrabe le sorazmernega dela letnega dopusta, ima pravico le do sorazmernega dela regresa.

Na tem mestu se povsem utemeljeno postavlja vprašanje, ali koriščenje ukrepov po interventni zakonodaji vpliva na pravico delavca do regresa. V tem pogledu imamo v mislih predvsem pravico delavca do polnega regresa, ko mu je bilo v skladu z interventno zakonodajo začasno odrejeno delo s krajšim delovnim časom (subvencioniranje skrajšanja polnega delovnega časa), kot tudi pravico delavca do regresa, ko mu je bilo odrejeno začasno čakanje na delo doma. Izpostavljamo, da je vsakokratna interventna zakonodaja glede začasnega ukrepa subvencioniranje skrajšanja polnega delovnega časa določala, da delavec, ki mu je začasno odrejeno delo s skrajšanim delovnim časom, ohrani vse pravice in obveznosti iz delovnega razmerja, kot da bi delal polni delovni čas, razen tistih, ki so bile z interventnim zakonom urejene drugače. Enako velja tudi za delavce, ki so bili napoteni na začasno čakanje na delo, zanje pa je delodajalec prejemal povračilo izplačanega nadomestila plače.

Glede na navedeno delavci, ki jim je bilo odrejeno bodisi začasno čakanje na delo doma bodisi so delo začasno opravljali s krajšim delovnim časom od polnega, ohranijo vse pravice iz delovnega razmerja, torej tudi pravico do polnega regresa.

ZDR-1 določa tudi minimalno višino regresa za letni dopust, ki ga je delodajalec dolžan izplačati, in sicer v višini minimalne plače. Od 1. 1. 2021 dalje višina minimalna plača znaša 1.024,24 EUR. V tej zvezi izpostavljamo, da je v praksi višina regresa za letni dopust praviloma določena v kolektivni pogodbi na ravni dejavnosti.

Ne gre spregledati dejstva, da je regres za letni dopust denarni prispevek delodajalca k letnemu dopustu delavca. ZDR-1 ne predvideva izplačila regresa v nedenarni obliki, kar pomeni, da mora delodajalec v skladu z zakonsko določeno minimalno višino regresa oz. v skladu z višino regresa, določeno v kolektivni pogodbi, v roku izplačati v denarni obliki. ZDR-1 torej delodajalcu ne daje podlage, da bi lahko delodajalec svojo obveznost iz naslova plačila regresa za letni dopust izpolnil z nedenarno dajatvijo. Menimo pa, da lahko delodajalec v skladu s kolektivno pogodbo, ki ga zavezuje ali na podlagi internega akta, delavcu ob izplačilu minimalne višine regresa v denarni obliki, izplača tudi nedenarno obliko regresa kot bonus (vrednostni bon) torej ob tem, da je v zakonskem roku najmanj v višini minimalne plače oz. s kolektivno pogodbo določeno višino regresa izplačal v denarni obliki. V tem pogledu seznanjamo z aktualno sodno prakso Višjega delovnega in socialnega sodišča, opr. št. Pdp 356/2017 z dne 10. 8. 2017, ki je v sodbi zavzelo stališče, da vrednostnega bona v višini 500 EUR ni dopustno šteti za plačilo regresa za letni dopust za leto. In prav tako je sodišče zavzelo stališče, da ZDR-1 v primeru nelikvidnosti ne predvideva možnosti nadomestitve plačila regresa za letni dopust z drugačno in nedenarno obliko plačila regresa.

Nadalje se pravica delavca do sorazmernega regresa povezuje s pravico do sorazmernega dela letnega dopusta, in sicer je v 4. odst. 131. člena ZDR-1 določeno, da če ima delavec pravico do izrabe le sorazmernega dela letnega dopusta, ima pravico le do sorazmernega dela regresa. V skladu z določili ZDR-1 je torej pravica do letnega dopusta pogoj, da zaposleni pridobi pravico do regresa. Pravica do sorazmernega dela letnega dopusta je urejena v 161. členu ZDR-1, kjer je določeno, da delavec, ki sklene delovno razmerje ali mu preneha delovno razmerje med koledarskim letom in ima v posameznem koledarskem letu obdobje zaposlitve krajše od enega leta, ima pravico do 1/12 letnega dopusta za vsak mesec zaposlitve. Ker ima delavec pravico do 1/12 letnega dopusta s tem pridobi pravico do 1/12 celotne vsote regresa za letni dopust za vsak mesec dela v posameznem koledarskem letu.

Zaposlenemu pripada en regres v koledarskem letu, tudi če med letom preide od enega delodajalca k drugemu. V takem primeru vsak od delodajalec izplača sorazmerni del regresa, glede na trajanje delovnega razmerja pri njem. V primeru, da je delodajalec delavcu že izplačal celotni regres, delavcu pa je nato delovno razmerje med letom prenehalo, je dolžan delodajalcu vrniti znesek preveč izplačanega regresa, saj je odpadla pravna podlaga za izplačilo slednjega v presežnem znesku.[2] Predlagamo, da se delodajalec z delavcem o tem lahko dogovori ob prenehanju delovnega razmerja. Če do dogovora ne pride, lahko delodajalec vračilo izterja le po sodni poti.

Ker je regres prejemek iz naslova delovnega razmerja, ima delavec v primeru, da mu delodajalec regresa ne izplača terjatev iz naslova delovnega razmerja, ki v skladu z 202. členom ZDR-1 zastara v petih letih.

Navsezadnje še izpostavljamo, da so kršitve v zvezi z regresom za letni dopust ter izplačilom slednjega, še vedno ene izmed najpogostejših kršitev delovnopravne zakonodaje, zaradi katere Inšpektorat RS za delo v svojih akcijah poostreno nadzoruje spoštovanje določbe 131. člena ZDR-1.

[1] Uradni list RS, št. 21/13, 78/13 – popr., 47/15 – ZZSDT, 33/16 – PZ-F, 52/16, 15/17 – odl. US in 22/19 – ZPosS, v nadaljevanju: ZDR-1.

[2] Glej sodbo Višjega delovnega in socialnega sodišča, opr. št. Pdp 330/2019 z dne 4. 9.

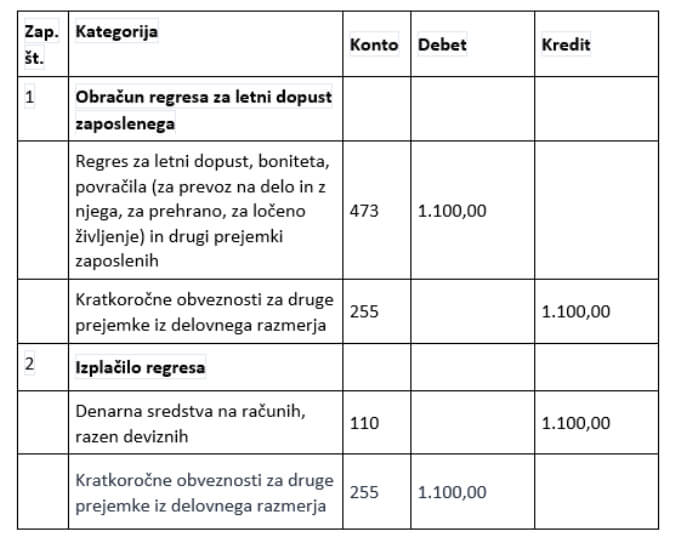

Regres za letni dopust

Organizacija obračuna regres za letni dopust in ga izplača najkasneje do 30. junija tekočega leta v višini 1.100 evrov. Povprečna bruto plača v RS je 1.700 evrov.

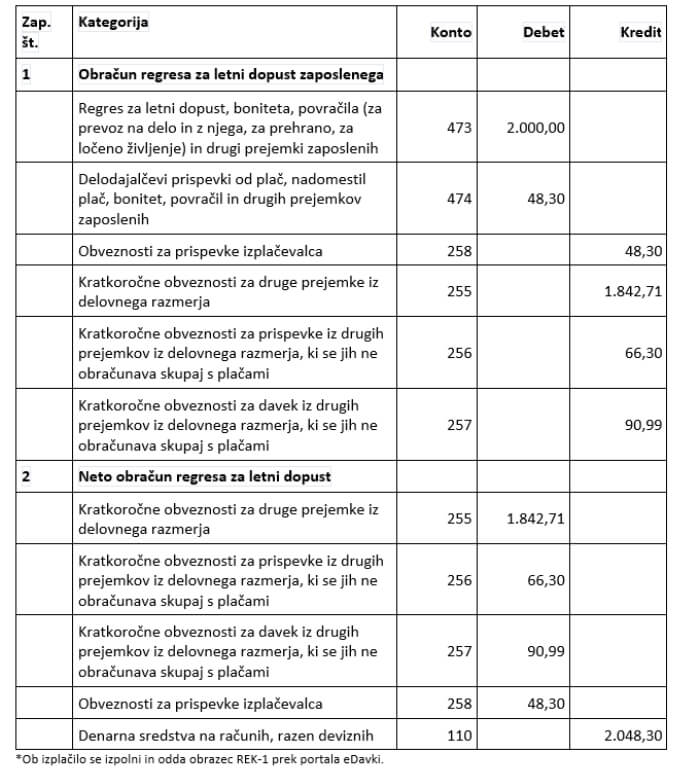

Regres za letni dopust nad uredbo

Organizacija obračuna regres za letni dopust in ga izplača do 30. junija tekočega leta. V kolektivni pogodbi dejavnosti je opredeljeno, da je višina regresa v višini povprečne bruto plače dejavnosti, ki je 2.000 evrov. Povprečna stopnja akontacije dohodnine pri obračunu zadnje plače pri zaposlenemu je 28,32-odstotna. Povprečna bruto plača v RS je 1.700 evrov.

Izračun bruto regres = 2.000,00 €

Prispevki (delojemalca) nad uredbo: 300,00 € x 22,1 / 100 = 66,30 €.

Osnova za akontacijo dohodnine pri obračunu zadnje plače: 3.430,00 € (izmišljen podatek) + 25 € (1/12 regresa nad uredbo) = 3.455,00 € – 66,30 € (prispevki nad uredbo) = 3.388,70 €.

3.388,70 € – 1.700 € = 1.688,70 € 33 / 100 = 557,27+ 470,83 € = 1.028,10 €

Povprečno stopnja akontacije dohodnine = 1.028,10 € / 3.388,70 € x 100 = 30,33 %.

300,00 € x 30,33 / 100 = 90,99 €.

Prispevki (delodajalca) na uredbo: 300,00 € x 16,1 / 100 = 48,30 €.

Neto izplačilo regresa: 2.000,00 € – 66,30 € – 90,99 € = 1.842,71 €.

Regres za skrajšan delovni čas v javnem sektorju

Vprašanje:

Na občini imamo zaposleno delavko preko javnih del. Zaposlena dela 4 ure dnevno, za 4 ure je invalid. Kakšen regres za letni dopust ji pripada?

Odgovor:

Peti odstavek 131. člena ZDR-1 glede regresa za letni dopust določa:

»Če ima delavec sklenjeno pogodbo o zaposlitvi s krajšim delovnim časom, ima pravico do regresa sorazmerno delovnemu času, za katerega je sklenil pogodbo o zaposlitvi, razen v primerih, ko delavec dela krajši delovni čas v skladu s 67. členom tega zakona.«

Dodatno pojasnilo:

Regres je torej deljiva pravica, saj je po določbi 5. odst. 131. člena ZDR-1 delavec upravičen do regresa sorazmerno delovnemu času, za katerega je sklenil pogodbo o zaposlitvi, razen v primerih, ko delavec dela krajši delovni čas v skladu s 67. členom ZDR-1.

Pravico do dela s krajšim delovnim časom od polnega imajo tudi delavci, ki v invalidskih postopkih pridobijo ustrezno kategorijo invalidnosti in s tem povezane delovne omejitve, razlogi za takšno delo pa so lahko tudi zdravstvene narave ali pa starševstva. Po določbi 67. člena ZDR-1, ima delavec, ki dela krajši delovni čas v skladu s predpisi o pokojninskem in invalidskem zavarovanju, predpisi o zdravstvenem zavarovanju ali predpisi o starševskem dopustu, pravice iz socialnega zavarovanja, kot če bi delal polni delovni čas. Tak delavec ima pravico do plačila za delo po dejanski delovni obveznosti ter druge pravice in obveznosti iz delovnega razmerja, kot delavec, ki dela polni delovni čas (npr. celoten regres), če z ZDR-1 ni drugače določeno.

Regres-neobdavčen

Vprašanje:

Prosim, če nam lahko sporočite, do kakšne višine (maximalne) regres za dopust v gospodarstvu za leto 2021 ni obdavčen?

Odgovor:

Višina je zadnja povprečna bruto plača pred izplačilom regresa – razen, če ni drugače dogovorjeno v kolektivni pogodbi ali internih aktih.

Do te višine se regres ne všteva v dohodninsko osnovo.

Povprečna mesečna bruto plača za april je 1.946,07 EUR. Če boste izplačali regres v maju, lahko upoštevate ta znesek oziroma na Statističnem uradu preverite zadnje objavljene podatke.

Pred izplačilom v juniju preverite višino objavljene povprečne mesečne bruto plače na portalu Statističnega urada Republike Slovenije.

Regres za letni dopust

Vprašanje:

Imamo delavca, ki je že dalj časa na bolniški, ta mesec bomo začeli z izplačilom regresa, ki pa je višji kot minimalni. Ali moramo temu delavcu tudi izplačati višji regres ali lahko minimalni?

Odgovor:

Zagotovo je delodajalec vsem zaposlenim dolžan izplačati vsaj minimalni znesek regresa za letni dopust, ki ga določa zakon.

Glede različnega izplačila višjega zneska regresa za letni dopust od zakonsko določenega posameznim delavcem pa je pomembno, da različno izplačilo temelji na v naprej znanih in nediskriminatornih kriterijih. Sama menim, da je zdravstveno stanje delavca (zaradi katerega je bil delavec bolniško odsoten) neustrezen in diskriminatoren kriterij za izplačilo nižjega regresa delavcu.

Regres za letni dopust – kasnejše izplačilo

Vprašanje:

Kdaj moramo izplačati regres za letni dopust, če se delavec zaposli v podjetju po 1. 7. oziroma 1. 11., če je delodajalec nelikviden in kolektivna pogodba dejavnosti omogoča kasnejše izplačilo regresa.

Odgovor:

Zakon o delovnih razmerjih (ZDR-1) v 131. členu ureja pravico in roke za izplačilo regresa za letni dopust. V drugem odstavku tega člena je določeno, da mora delodajalec delavcu izplačati regres najkasneje do 1. julija tekočega koledarskega leta. V tretjem odstavku ta člen ureja izjemo od pravila izplačila regresa do 1. julija, in sicer omogoča zamik plačila regresa za letni dopust, ki ne sme biti izplačan kasneje kot do 1. novembra tekočega koledarskega leta, vendar morata biti za to izpolnjena dva pogoja, in sicer:

- da to omogoča kolektivna pogodba na ravni dejavnosti in

- da je delodajalec nelikviden.

Zakon ne ureja situacije, ko se delavec v koledarskem letu zaposli po datumu, ki ga določa 131. člen ZDR-1 za izplačilo regresa za letni dopust. Opozoriti je treba na to, da je prejšnji zakon o delovnih razmerjih določal, da ima delavec pravico do regresa za letni dopust pod pogojem, da je izpolnil najmanj 6 mesecev delovne dobe pri delodajalcu, torej tistem, ki je izplačeval regres za letni dopust. V takem primeru je bil dan posreden odgovor tudi na vprašanje, ki je bilo zastavljeno.

Glede na to, da ZDR-1 izrecno ne ureja take situacije, bi bilo verjetno smotrno, da se taka drugačna situacija uredi pri delodajalcu. Verjetno bi lahko ustvarila dvom rešitev, po kateri bi regres za letni dopust za delavca, ki se je zaposlil 1. julija ali kasneje v tekočem letu, izplačali regres za letni dopust s plačo za december tekočega leta, saj bi to pomenilo, da bi delavec regres prejel v januarju naslednjega leta.

Bližje smo razlagi, da se delavcu, ki se je zaposlil po obveznem skrajnem datumu izplačila regresa za letni dopust (1. 7. oz. 1. 11.), regres za tekoče leto izplača najkasneje v tekočem letu, torej do 31. 12. tekočega leta. Vsako plačilo pred tem datumom bo prav tako zmanjšalo tveganje nepredvidljive odločitve sodišča ali inšpektorata za delo.

Če bi tako situacijo urejala kolektivna pogodba na ravni dejavnosti ali na ravni podjetja, bi bilo sicer lažje, vendar po nam znanih podatkih nobena od kolektivnih pogodb na ravni dejavnosti za zdaj tega še ne ureja.

Ne glede na to pa načeloma predlagamo, da kadarkoli določbe zakona ali kolektivne pogodbe dejavnosti vsebinsko niso zadostne za primere iz prakse, se take situacije vnaprej uredijo pri delodajalcu. Pri tem je treba biti pozoren na to:

- da tako podrobnejše urejanje ni v nasprotju s temeljnimi pravili, ki veljajo pri delodajalcu, in okviri, ki jih določa zakon oziroma kolektivna pogodba,

- da so delavci s takimi pravili seznanjeni na pri delodajalcu običajen način,

- da delodajalec za vse zaposlene upošteva enaka pravila,

- da morajo biti taka pravila s strani delodajalca izdana v pisni obliki.